El sistema EMCS (Excise Movement and Control System) es un sistema automatizado que permite el control y monitorización de los movimientos de productos objeto de los impuestos especiales de fabricación que circulan en régimen suspensivo entre los diferentes Estados miembros de la Unión Europeas.

Existen dos EMCS, los EMCS internos y los intracomunitarios:

EMCS INTERNO

El EMCS Interno permite el control de los movimientos de productos objeto de los Impuestos Especiales de Fabricación, con origen y destino en el ámbito territorial interno.

Se realiza este tipo para comunicar a la Agencia Tributaria mensajes electrónicos relativos al documento administrativo electrónico en las expediciones con origen y destino en el ámbito territorial interno, en los siguientes casos:

Circulación interna en régimen suspensivo.

Circulación interna con aplicación de un supuesto de exención.

Circulación interna con aplicación de un tipo impositivo reducido.

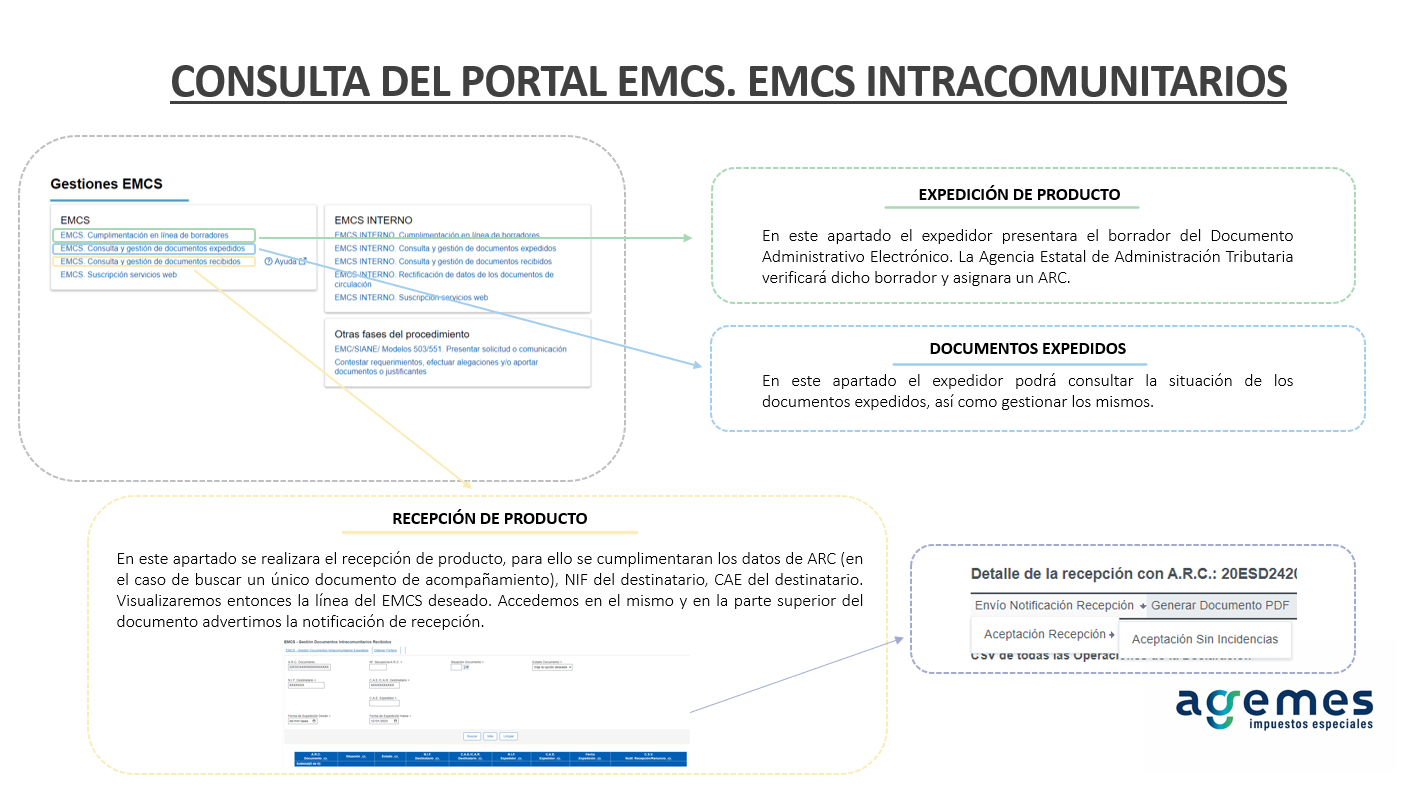

EXPEDICIÓN DE PRODUCTOS

Antes del inicio de la circulación, el expedidor presentará a la Agencia Estatal de Administración Tributaria un borrador de Documento Administrativo Electrónico a través del EMCS, con una antelación no superior a los siete días anteriores a la fecha indicada en el documento como fecha de expedición.

La Agencia Estatal de Administración Tributaria verificará por vía electrónica los datos del borrador de Documento Administrativo Electrónico y asignará al documento un ARC.

El expedidor entregará a la persona que acompañe los productos sujetos a Impuestos Especiales una copia impresa del Documento Administrativo Electrónico. Dicho documento deberá poderse presentar siempre que lo requieran las autoridades competentes durante toda la circulación.

RECEPCIÓN DE PRODUCTOS

Si se trata de un titular de un establecimiento inscrito en el Registro Territorial de Impuestos Especiales que recibe productos objeto de los Impuestos Especiales de Fabricación, que hayan circulado con origen y destino en el ámbito territorial interno al amparo de un documento administrativo electrónico, este estará obligado a presentar una notificación electrónica de recepción.

Dicha recepción se presentará tan pronto como se reciban los productos y, en todo caso, dentro de los cinco días hábiles siguientes a la terminación de la circulación.

EMCS INTRACOMUNITARIO

El EMCS intracomunitario atañe a los movimientos de circulación intracomunitaria de productos objeto de los Impuestos Especiales de Fabricación en régimen suspensivo.

Afecta en la expedición a los depositarios autorizados (titulares de fábricas y depósitos fiscales) y expedidores registrados; y en la recepción, a depositarios registrados, depositarios autorizados, depositarios ocasionales, y beneficiarios de certificados de exención.

Los EMCS intracomunitarios cumplen las mismas condiciones y requisitos, para la expedición del producto y la recepción del mismo, que los EMCS internos.

Desde Agemes Consultores, asesoría especializada en Impuestos Especiales, quedamos a su disposición para ampliar información al respecto.

Alba Carro Casanovas.

Thanks designed for sharing such a pleasant idea, paragraph is nice, thats

why i have read it completely